警惕全球范围内的“负利率”状况

作者:证券时报日期:2010-09-14人气:1356 评论: 条发表评论

近日人们对中国的“负利率”格局尤为关注。不过,“负利率”并非中国独有,全球范围内的“负利率”现状正在对后危机时代的世界产生广泛而深远的影响。

从收益角度分析,负利率情况下,居民的储蓄行为不但无法获得收益,还将遭受损失。出于资产保值增值的需要,会形成对房地产和股市等具有财富效应投资品的追逐,即负利率会激化财富效应的显现,进而推动房地产等资产价格的飙升,这就是中国等新兴市场当前的真实状况。

我国历史上出现过3次负利率时期,但这次却是全球范围内的。在一项经济学家针对25个新兴经济国家的跟踪调查中,有近2/3的国家实际利率为负值,鉴于通货膨胀的预期不稳定性,使得价格上涨趋势愈发强烈。

依然极度宽松的全球货币政策推动全球流动性周期继续高涨。如果从2.5%的加权全球名义政策利率中扣除通胀率,从而得出实际政策利率,那么情况就会更加明朗。以CPI指数衡量,仍以GDP进行加权,目前全球通胀率略高于3%,这意味着全球实际政策利率是负值,约为-0.6%左右。而且,在过去6-12个月之中,通胀率的升幅超过了名义政策利率的升幅,这意味着在全球经济持续复苏的同时,实际短期利率所体现的货币政策立场实际上还略有放松。因此,2010年2季度4.8%的全球GDP同比增长率和-0.6%左右的实际短期利率之间的巨大缺口表明,尽管在过去6-9个月之中,许多央行提高了名义利率,但全球货币政策立场仍然极度宽松。

在全球货币政策保持极度宽松状态的背景下,全球过剩流动性继续膨胀也就不足为奇了。用以衡量过剩流动性的指标是流通中现金和非银行机构持有的活期存款(即M1)对名义GDP的比率。之所以选择M1,而非范围更小的货币总量指标(如银行体系持有的超额准备金)或范围更大的货币总量指标(如包括储蓄存款和定期存款的M2、M3),是因为M1已经进入居民、企业和投资者手中(而不像超额准备金那样,存放在央行的金库中),而且M1与产品、劳务和资产支出的关系最为直接。求M1对名义GDP(即产品和服务的支出)的比值,这就得到了可用于推动资产价格的过剩流动性的衡量尺度。在宽松货币政策的推动下,过剩流动性一直持续到最近。换言之,尽管全球名义GDP增速有所回升,但全球M1增速一直高于前者,从而使居民、投资者和企业持有的过剩流动性不断增加。

预计在2010年年内,全球货币政策仍将保持非常宽松的状态。事实上,一些国家的政策紧缩周期看起来已经见顶,或至少是已经长时间搁置起来。举例讲,澳大利亚央行在加息150个基点之后,下一次决策会议有可能下调利率。随着经济软着陆,我国央行有可能在今年后半段放松信贷。巴西央行已减缓了加息速度,预计今年只会再加息25个基点。而且,在今年年内,尽管一些央行还有可能进一步加息,但在重量级角色中,美联储、欧洲央行、英格兰银行很可能都将保持政策利率不变,而日本央行甚至有可能进一步放松政策。

当前大多数投资者和货币当局都认为,在二次探底、通缩和大力财政紧缩的风险引起严重担忧、而且银行业(尤其是在欧洲)仍处于困境之中的情况下,美国和欧洲理应保持极度宽松的货币政策。但人们很可能夸大了上述担忧:我们仍然认为,二次探底不会成为现实,笔者仍然更加担心超宽松货币政策导致的长期通胀风险,而且美国和欧元区大国的政府缺少大力收紧货币政策的决心。

从现实情况看,通货紧缩对发达国家短期经济的风险更大,通货膨胀则是新兴经济国家的当务之急。日本过去10年实行“定量宽松”货币政策的历史告诉我们:“定量宽松”的货币政策可能对发展中国家的损害更大。上世纪90年代日本实行定量宽松的货币政策以后,日元大量地流向了全世界,日元的漏出率超过了15%。而美元世界货币的主导地位决定了美元的漏出率比日元要高的多。今年6月印度的批发物价指数同比增长了10.55%,连续第5个月增速保持在两位数以上,使得印度成为20国集团中通货膨胀问题最为严重的国家;巴西的通胀率已经逼近6.5%的警戒线。据美林预计,今年中、印、俄、巴四国的通胀率将分别为3.2%、7.9%、6.1%和5.0%。

对于大多数发展中经济体来说,如何控制通胀、退出刺激措施以避免经济过热和资产泡沫成为首要的宏观调控任务。发展中国家的货币政策应该具有更加独立的自主性,而非被发达国家绑定。

免责声明:本文仅代表作者个人观点,与紫轩藏品网http://www.bjzxcp.com无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

|

|

相关文章

-

非理性炒作中国龙,镰刀总要收割一拨人。

中国龙银币,昨天还在600多,今天就到了1000元了,真是神奇的走势。随着香港的放货节奏逐步临近,第一波的期货交割也接近了,大概在5月初。当初第一批定的价格估计也不便宜,也要在700附近,现在估计是接套了。如果今天不拉起来,估计很多终端高价买入的买家就要放弃保证金,开始违约了。结果这么一拉,估计很多人交了余款,觉得还是拿货有赚钱。但到了5月初,价格走势就很难判定了。第一波低价位做空的估计晚上要睡不...

-

蛇币蛇钞二次预约最新进展,部分预约银行已经更新系统!

5月6日晚21时三币一钞东北虎豹国家公园普通纪念币,中国京剧艺术普通纪念币第2枚旦角,2025年蛇年普通纪念币,2025年蛇年纪念钞即将二次预约兑换,这一周部分预约银行也陆续更新或者测试了普通纪念币和纪念钞预约系统,当然从目前各预约银行来看,更新的比例并不是太大。现阶段已经在做测试的有中行,已经连续做了三次普通纪念币和纪念钞预约系统的测试,从测试日期来看是4月22日连续两次,4月25日一次,按照这...

-

2025版中国龙银质纪念币市场火热,收藏爱好者争相关注!

2025版中国龙银质纪念币已经发行一个多月,在4月26日日本东京国际钱币展销会上也将发行3000枚2025版中国龙银质纪念币东京城市卡,在日本的收藏爱好者也可以关注一下,东京国际钱币展销会。2025版中国龙银质纪念币东京城市卡整体的设计也还算是比较的不错,延续了目前已经发行的各地城市卡的设计风格。当然,2025版中国龙银质纪念币东京城市卡大部分,估计也会回流到国内就像在新加坡和香港发行城市卡一样。...

-

2025版中国龙银质纪念币将在日本发售,市场行情回暖!

2025版中国龙银质纪念币已经发行一个多月,在4月26日日本东京国际钱币展销会上也将发行3000枚2025版中国龙银质纪念币东京城市卡,在日本的收藏爱好者也可以关注一下,东京国际钱币展销会。2025版中国龙银质纪念币东京城市卡整体的设计也还算是比较的不错,延续了目前已经发行的各地城市卡的设计风格。当然,2025版中国龙银质纪念币东京城市卡大部分,估计也会回流到国内就像在新加坡和香港发行城市卡一样。...

-

2025中国龙银币:从疯狂炒作到理性回归,未来路在何方?

中国钱币收藏市场从来不缺热点,而2025版中国龙银质纪念币无疑是今年最受瞩目的"明星币种"。这枚以中国传统文化中至高无上的龙为图案的银币,自3月21日在新加坡国际钱币展销会首发以来,短短一个月内经历了从疯狂炒作到价格回落的完整周期,其市场表现堪称一部精彩的"钱币经济学"教科书。本文将带您全面梳理中国龙银币的发行背景、市场表现、炒作逻辑,并对未来走势做出专业分...

-

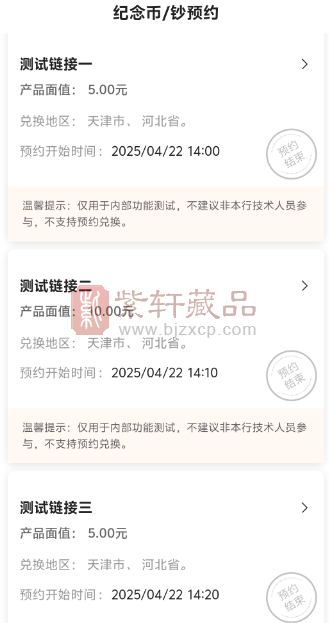

蛇钞二次预约,具体额度公布!开始试约了!

距离蛇钞二约时间不足半个月,有些银行还没公告,而速度快的银行已经测试了。日前中国银行纪念币预约系统已经悄悄进行测试了。从页面中可以看到一共有三个测试链接,不同链接不同时间段。这我就要提醒大家了,6号预约时同一个预约页面入口进去后,预计会出现多个预约链接。大家一定要瞅准了想要预约的币种如蛇钞再点,千万别因为点错而败在了第一步。现在中行预约测试已经结束,如果还想要提前熟悉预约流程的话,请看下图。预约基...

-

龙年纪念钞跌破百元大关市场行情回调!

龙年纪念钞经过几轮上涨之后,今天开启了小幅回调,从前两天突破100大关到目前整个市场下跌到100元以下,也就用了几天时间,但是这几天当中整个市场热度可谓是非常的高。不过最近几次龙年纪念钞回调力度其实也还算是比较的少,对比它的上涨幅度。龙年纪念钞从60多元的市场行情上涨到90元以上,用了短短的三天时间,在此之后的三天市场行情也小幅回调到了85元左右,不过在这个85元左右的市场行情,其实待了没几天之后...

-

收藏爱好者关注的三币一钞预约即将到来!

在2025年5月6日东北虎豹国家公园普通纪念币、中国京剧艺术普通纪念币第2枚旦角,以及2025年的蛇年普通纪念币和蛇年纪念钞,即将迎来它们的二次预约。此刻,距离这一重要时刻仅有不到半个月的时间。在这短暂的等待中,众多收藏爱好者的目光聚焦于此,急切地想了解这些品种当前的市场表现。东北虎豹国家公园普通纪念币当下的市场状况着实令人唏嘘。它几乎毫无市场热度可言,已然处于面值收藏的状态。这一现象背后的原因是...

-

蛇钞二次预约5月6号开启!市场波动加剧,短期价格压力大!

近日,央行发布了一项重大公告,明确了蛇币、蛇钞的二次预约时间。预约将于5月6日-7日开启,兑换时间定在5月9日-13日。消息一出,立即引发了市场的热烈讨论。蛇币、蛇钞价格的波动成为了收藏圈的焦点,市场上对这次预约的态度也是千差万别。随着供应量的激增,短期内市场的价格压力加大,藏友们的投资情绪也变得愈发复杂。这次二次预约显然会带来新的市场波动。蛇币的剩余预约量最大,预计流通量将大幅增加,这直接导致了...

-

贺岁纪念钞交易火热,其中的陷阱你知道吗?龙钞价格行情播报

近期,龙钞和蛇钞在纪念钞市场上风光无限,价格行情一路攀升屡创新高,交易场面异常火爆,众多藏友纷纷投身其中。然而,对于那些不太熟悉贺岁纪念钞交易门道的藏友来说,其中暗藏的交易陷阱不得不防,以免遭受经济损失。一、龙钞价格行情带4标十价格1250-1350元,无4标十价格1500-1600元,无34标十价格1800-1900元,无47标十价格2600-2800元,无347标十价格4300-5000元。二...

热门标签

最新文章

|

- 1海南热带雨林国家公园金银纪念币中签率高达100%,收藏需谨慎!

- 22025中国龙银币:从疯狂炒作到理性回归,未来路在何方?

- 3四版8001冠号大全,值得收藏

- 480版5角冠号大全,建议收藏!

- 5第四套人民币珍稀冠、补号、首发冠、开门冠冠号大全

- 68005冠号大全及收藏知识

- 78002基础信息及荧光分类(部分)

- 8第四套人民币80版2角稀有品种冠号大全!

- 9新加坡 Pick 27 ND1991年版2 Dollars 纸钞 133x63

- 108005的发行量及收藏价值

|

- 联系电话:18511218108

- 电子邮件:piaomiao227@gmail.com

- 联系地址: 北京市朝阳区北四环东路世奥国际B座9层

扫一扫,关注紫轩官方微信

© 2011-2025 紫轩藏品网-值得信赖的在线收藏商城严选正品-专注于钱币,金银币,邮票,贵金属收藏! 版权所有,并保留所有权利。 京ICP备12039833号-1