黄金双重属性由来已久 避险需求犹在

作者:上海金融报日期:2011-11-25人气:1485 评论: 条发表评论

11月23日,由于德国国债标售遭到投资者冷遇,且惠誉称可能调降法国。

AAA信用评级,风险厌恶情绪再度急剧上扬,投资者买入美元避险,进而拖累国际金价重新跌至1700美元/盎司下方。不过,专家表示,美元的上涨难以改变金价上行的大趋势。高赛尔贵金属分析师马文远认为,随着多头人气的恢复或避险买盘的重新介入,后市黄金很可能还会走出阶段性的多头行情。

在金价最近一段时间的下跌过程中,黄金表现得更类似于其他风险资产,而不是投资者长期公认的避险资产。有人怀疑,黄金的避险属性是否一去不复返了。事实上,黄金的这种双重属性由来已久。

“在市场存在极端风险且所有金融市场大幅动荡导致流动性出现问题的时候,美元、美债等现金资产将更受到投资者的青睐,黄金也将与其他风险资产一起受到抛售;而在极端风险可控的市场,黄金的避险属性得以凸显。”中金公司分析员孔庆影表示,“2008年的金融危机可以给我们提供一个很好的例子。在金融危机中,黄金从10月9日的高点到11月12日,下跌了22%。但是,随着极端风险逐渐消退,黄金在11月之后的一年中上涨超过50%。”

孔庆影指出,极端风险情形维持的时间一般较短:如果局势极度恶化,导致危机全面爆发,政府将出台更宽松的财政政策和货币政策以刺激经济;如果局势得到控制,即使是暂时的,市场风险厌恶程度将回归较低水平。“在欧元区解体、主要银行破产清算等极端风险状况不出现的假设下,不论欧债危机解决进度好于还是差于预期,金价都将受益。”孔庆影表示,“若欧债危机解决进度慢于预期,更大的风险及不确定性将使金价受益;而若危机解决速度快于预期,短期之内的风险虽然减小了,但代价是风险被转移到了中长期,不确定性仍在,且短期极端情形的可能性有所降低,黄金仍将受到追捧。”

然而,孔庆影也认为,若欧债危机急剧恶化,金价短期内仍将难免跟随其他风险资产下跌,尽管从相对收益的角度而言仍将跑赢其他风险资产。安信证券分析师衡昆也称,短期内,美元资产相对避险,黄金避险功能弱化,黄金类似风险资产且被美元标价因素左右的情形仍在延续,但基于对全球经济基本面阴霾不散的判断,黄金的避险需求仍有支撑力,金价震荡上升的趋势应无太大问题。

在孔庆影看来,2011年黄金牛市的关键因素在2012年将不会发生根本性的转变,这些因素包括:低利率所创造的低持有成本;宏观局势不确定性所带来的避险需求;新兴市场实物黄金需求增长;央行购买黄金储备;美元等纸币体系不受信任导致的类货币性保值需求。

中金公司认为,金价将于2013年第二季度或第三季度迎来周期性顶部,原因是倘若美国经济复苏顺利,将导致黄金避险需求承压,且美联储和美国财政部可能将在2013年中以后逐步退出各种宽松政策,使名义利率和实际利率走高。

免责声明:本文仅代表作者个人观点,与紫轩藏品网http://www.bjzxcp.com无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

下一篇:葡匈债券成垃圾 黄金蓄势上扬

上一篇:多款金银币集中亮相

|

|

相关文章

-

什么是双金属纪念币?第一枚双金属纪念币哪一年发行?

1990年,《第3届香港钱币展览会双金属纪念币》由中国人民银行发行,发行量2000枚,是中国现代贵金属发行史上第一枚双金属纪念币,具有特殊收藏价值和纪念意义。这枚纪念币含金1/2盎司、银1/5盎司,直径36毫米。其外环银币为镜面,外圈正面图案为北京天坛祈年殿,上环有吉祥花草纹饰,背面图案为大熊猫,下环铸1990年号,沈阳造币厂铸造。双金属币,是20世纪80年代兴起的一种新材质、新工艺硬币,又称双色...

-

贵金属纪念币的特殊工艺防伪汇总、四

根据《中华人民共和国人民币管理条例》,贵金属纪念币属于纪念币的范畴,是由中国人民银行发行的具有特定主题的、限量发行的人民币,其材质可分为金、银、铂、钯等贵金属及其合金。贵金属纪念币,不仅具备珍藏及投资的价值,更蕴含着艺术品之身姿,设计精妙,工艺独具匠心。这些纪念币的独特工艺,使其披上了防伪的外衣。因此认识了解了这些独特的制作工艺,便可辨识真伪,抵御赝品的侵扰。1·隐形雕刻技术隐形雕刻工艺采用平行栅...

-

贵金属纪念币的特殊工艺防伪汇总、三

贵金属纪念币的主题、面额、图案、材质、式样、规格、发行数量、发行时间等由中国人民银行确定,并由中国人民银行向社会公布,但是,纪念币的主题涉及重大政治、历史题材的,应当报国务院批准。这些纪念币的独特工艺,使其披上了防伪的外衣。因此认识了解了这些独特的制作工艺,便可辨识真伪,抵御赝品的侵扰。1·仿珐琅工艺仿珐琅工艺是一种替代传统烧制工艺的技术。在贵金属纪念币制作中,常使用仿珐琅工艺,也被称为“冷珐琅”...

-

贵金属纪念币的特殊工艺防伪汇总、二

通常所说的贵金属纪念币主要是金质纪念币和银质纪念币,其他如铂币、钯币等材质的纪念币发型较少。贵金属纪念币的图案设计主要包含中华人民共和国国号、国徽、发行年号、面值、纪念主题等元素。这些纪念币的独特工艺,使其披上了防伪的外衣。因此认识了解了这些独特的制作工艺,便可辨识真伪,抵御赝品的侵扰。1.做旧工艺做旧工艺是通过利用硫化物对银币表面进行硫化处理,形成深色的硫化银,并通过表面抛光达到古银效果。抛光程...

-

贵金属纪念币的特殊工艺防伪汇总、一

根据《中华人民共和国人民币管理条例》,贵金属纪念币属于纪念币的范畴,是由中国人民银行发行的具有特定主题的、限量发行的人民币,其材质可分为金、银、铂、钯等贵金属及其合金。贵金属纪念币,不仅具备珍藏及投资的价值,更蕴含着艺术品之身姿,设计精妙,工艺独具匠心。这些纪念币的独特工艺,使其披上了防伪的外衣。因此认识了解了这些独特的制作工艺,便可辨识真伪,抵御赝品的侵扰。1.光变鳞彩工艺的运用光变鳞彩工艺是通...

-

363万枚京剧币被弃兑,转为余量兑换,还有机会!菱形币来了!

京剧币余量兑换昨日(12月5日)正式开始!363万枚被弃兑央行今天公布了,最终的全国兑换率达到了94.02%,和之前小编猜想的兑换率差不多,无谓再火的纪念币,因各种客观原因,还是会出现几百万枚被弃兑的情况。因除1万央行存档的京剧币外,共5999万枚可供预约的量,最终被兑换出5636万枚!因此弃兑总量在363万枚!这些将转成余量兑换,从12月5日开始多地已开展了线下余量兑换。363万枚看似多,但预约...

-

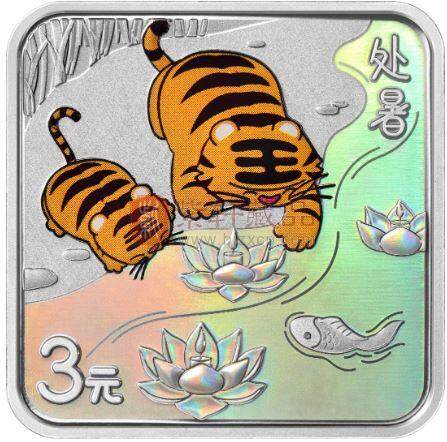

重磅!3元菱形纪念币马上发行!要火!

京剧纪念币的火爆,让很多藏友已经开始期待2024贺岁纪念币的发行了。就在昨天,金总率先公布了2024贺岁金银纪念币的设计图稿。▲设计图稿这套金银纪念币将于12月正式发行,因为其中有一枚3元菱形纪念币,受到了很多藏友的关注。设计图稿公布2024贺岁金银币,一套2枚,包含一枚1克圆形金币和一枚8克菱形银币。其设计图稿如下所示:▲1克圆形金币▲8克菱形银币1克圆形金币的图案是一个小龙人手持一个福字,小龙...

-

熊猫币的10个秘密

熊猫,国宝。熊猫银币,国宝级别的投资银币。由于熊猫币体系庞大、品种众多,很多朋友收藏了20多年的熊猫银币,可能还不知道其中一些有趣的故事。今天就给大家讲讲,熊猫币从未公开的10个秘密。▲1983年熊猫银币1、熊猫银币在铸造发行前并不被海外经销商看好,大家普通认为它不会有吸引力,“熊猫币是投资币,为什么要铸造银币呢?”,不过后来订货订到疯狂的,也是这帮经销商。2、早期的熊猫银币的含银量只有90%,这...

-

又崩了,黄山币和520纪念币还在跌,也还能约

在最近一段时间,共有两套纪念币发行,分别是双遗产系列的两山币,以及吉祥文化系列的520纪念币。它们都已经完成首轮预约,也都还有更多预约机会。只是在预约结束后,更多藏友关注的,是自己辛苦约来的纪念币,表现到底如何。这里小编就简单和大家汇报一下近期的情况,它们还是有不小变化的。两山币市价有变在5月中旬举办的现代月拍中,出现了一枚峨眉山币,让人惊讶的是,它拍出了3348。要知道,峨眉山币在兑换没多久后,...

-

1100了!存量市场的博弈!

行情价1100元!别随便卖了!这段时间大家的关注点都在吉祥文化上面,总体就两点:第一点:预订非常热闹。基本一次性全部售罄。第二点:行情起伏。期货价坚挺,发行后略有回调,目前,部分品种行情一路上扬。针对这两点,底层因素有三:第一、吉祥文化,在这几年大环境不好的情况下,照样每年有爆款,能吃到肉。第二、2023吉祥文化发行量一如既往的少,同时,新形制加持,设计变化大,因此,市场情绪偏向做多。第三、金币云...

热门标签

最新文章

|

- 180版5角冠号大全,建议收藏!

- 2四版8001冠号大全,值得收藏

- 3第四套人民币80版1角冠号与补号大全!

- 48005的发行量及收藏价值

- 58005冠号大全及收藏知识

- 64月纪念钞板块,上涨最大的品种已经出现龙钞!

- 7第五版人民币:99年10元 冠号大全

- 8第四套人民币珍稀冠、补号、首发冠、开门冠冠号大全

- 9第四套人民币1980年1角稀缺冠号藏品溢价幅度很高

- 10805的各种荧光版别

|

- 联系电话:18511218108

- 电子邮件:piaomiao227@gmail.com

- 联系地址: 北京市朝阳区北四环东路世奥国际B座9层

扫一扫,关注紫轩官方微信

© 2011-2025 紫轩藏品网-值得信赖的在线收藏商城严选正品-专注于钱币,金银币,邮票,贵金属收藏! 版权所有,并保留所有权利。 京ICP备12039833号-1