人民币年内二次加息:利空欧美 利多黄金

作者:深圳商报日期:2010-12-28人气:1920 评论: 条发表评论

上周六,中国央行(PBOC)宣布,自2010年12月26日起上调金融机构人民币存贷款基准利率。金融机构一年期存贷款基准利率分别上调0.25个百分点,其他各档次存贷款基准利率相应调整。这是中国央行年内启动第二次加息,再回头看近两个月内央行连续三次上调法定存款准备金率,表明政府控制通胀的决心。

但是,在当前经济环境下,抑通胀与保增长是一个相互矛盾的课题。政府既然选择了前者,经济增长就必然受到影响:首先,上调法定存款金率和加息双管齐下,信贷紧缩,企业经营环境日益恶化;其次,加息会诱发热钱的加速流入。因为人民币与欧美货币日渐增大的息差将促使投机客更热衷抛出低息的欧美货币,买入高息的人民币进行套息。年内的二次加息在时间上仅间隔约2个月,这使得市场关于人民币进入连续升息期的预期会更加强烈,会对热钱流入形成更强诱惑。热钱的流入,又使得中国央行在行使调控手段时更加束手束脚,经济前景的不确定性进一步增加。

2008金融危机爆发后,中国因素在全球经济中的影响力与日俱增,在汇市方面,中国因素同样起到了越来越重要的影响。从11月~12月之间中国的紧缩政策之后汇市的反应可以看到,每当中国出台紧缩政策,或者紧缩预期升温之时,市场上便会出现对中国这一经济增长引擎减速从而导致全球经济复苏力度减弱的担忧,并令欧元等高风险货币承压,这是短期效应。

从长期来看,主权债务危机如幽灵一般陪伴在欧元身边,失业率高企也一直困扰着美国政府首脑,欧美等发达国家经济疲软,目前均采取几乎零利率的政策在全力刺激经济复苏,并且低利率可能将维持相当长一段时间,甚至进一步伴随多轮的量化宽松。而中国方面,即使目前2.75%的年存款利率,扣除通胀因素,实际负利率仍超过2%,即当前利率水准对国内过剩流动性的吸引力相当有限,而对外围热钱的魅力却逐渐增大。从通胀预期来看,目前利率水平仍难以抑制通胀,中期通胀指标将继续上升,只是上升程度可能减缓,直到升息至5%以上,才会出现通胀指标见顶可能。而这个过程很可能伴随着大量热钱加速流入。可以预见,在未来2年,欧美经济体与中国的利差会进一步放大,这会刺激欧元、美元与人民币之间的套息交易,并且人民币升息预期会形成美元的贬值预期。故人民币升息对欧元、美元而言是利空。对黄金、白银等贵金属而言,未来经济的不确定性和美元的贬值预期通过价格机制的传导,则形成持续利好。

免责声明:本文仅代表作者个人观点,与紫轩藏品网http://www.bjzxcp.com无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

上一篇:加息难绊牛蹄 金价跌而复涨

|

|

相关文章

-

什么是双金属纪念币?第一枚双金属纪念币哪一年发行?

1990年,《第3届香港钱币展览会双金属纪念币》由中国人民银行发行,发行量2000枚,是中国现代贵金属发行史上第一枚双金属纪念币,具有特殊收藏价值和纪念意义。这枚纪念币含金1/2盎司、银1/5盎司,直径36毫米。其外环银币为镜面,外圈正面图案为北京天坛祈年殿,上环有吉祥花草纹饰,背面图案为大熊猫,下环铸1990年号,沈阳造币厂铸造。双金属币,是20世纪80年代兴起的一种新材质、新工艺硬币,又称双色...

-

贵金属纪念币的特殊工艺防伪汇总、四

根据《中华人民共和国人民币管理条例》,贵金属纪念币属于纪念币的范畴,是由中国人民银行发行的具有特定主题的、限量发行的人民币,其材质可分为金、银、铂、钯等贵金属及其合金。贵金属纪念币,不仅具备珍藏及投资的价值,更蕴含着艺术品之身姿,设计精妙,工艺独具匠心。这些纪念币的独特工艺,使其披上了防伪的外衣。因此认识了解了这些独特的制作工艺,便可辨识真伪,抵御赝品的侵扰。1·隐形雕刻技术隐形雕刻工艺采用平行栅...

-

贵金属纪念币的特殊工艺防伪汇总、三

贵金属纪念币的主题、面额、图案、材质、式样、规格、发行数量、发行时间等由中国人民银行确定,并由中国人民银行向社会公布,但是,纪念币的主题涉及重大政治、历史题材的,应当报国务院批准。这些纪念币的独特工艺,使其披上了防伪的外衣。因此认识了解了这些独特的制作工艺,便可辨识真伪,抵御赝品的侵扰。1·仿珐琅工艺仿珐琅工艺是一种替代传统烧制工艺的技术。在贵金属纪念币制作中,常使用仿珐琅工艺,也被称为“冷珐琅”...

-

贵金属纪念币的特殊工艺防伪汇总、二

通常所说的贵金属纪念币主要是金质纪念币和银质纪念币,其他如铂币、钯币等材质的纪念币发型较少。贵金属纪念币的图案设计主要包含中华人民共和国国号、国徽、发行年号、面值、纪念主题等元素。这些纪念币的独特工艺,使其披上了防伪的外衣。因此认识了解了这些独特的制作工艺,便可辨识真伪,抵御赝品的侵扰。1.做旧工艺做旧工艺是通过利用硫化物对银币表面进行硫化处理,形成深色的硫化银,并通过表面抛光达到古银效果。抛光程...

-

贵金属纪念币的特殊工艺防伪汇总、一

根据《中华人民共和国人民币管理条例》,贵金属纪念币属于纪念币的范畴,是由中国人民银行发行的具有特定主题的、限量发行的人民币,其材质可分为金、银、铂、钯等贵金属及其合金。贵金属纪念币,不仅具备珍藏及投资的价值,更蕴含着艺术品之身姿,设计精妙,工艺独具匠心。这些纪念币的独特工艺,使其披上了防伪的外衣。因此认识了解了这些独特的制作工艺,便可辨识真伪,抵御赝品的侵扰。1.光变鳞彩工艺的运用光变鳞彩工艺是通...

-

363万枚京剧币被弃兑,转为余量兑换,还有机会!菱形币来了!

京剧币余量兑换昨日(12月5日)正式开始!363万枚被弃兑央行今天公布了,最终的全国兑换率达到了94.02%,和之前小编猜想的兑换率差不多,无谓再火的纪念币,因各种客观原因,还是会出现几百万枚被弃兑的情况。因除1万央行存档的京剧币外,共5999万枚可供预约的量,最终被兑换出5636万枚!因此弃兑总量在363万枚!这些将转成余量兑换,从12月5日开始多地已开展了线下余量兑换。363万枚看似多,但预约...

-

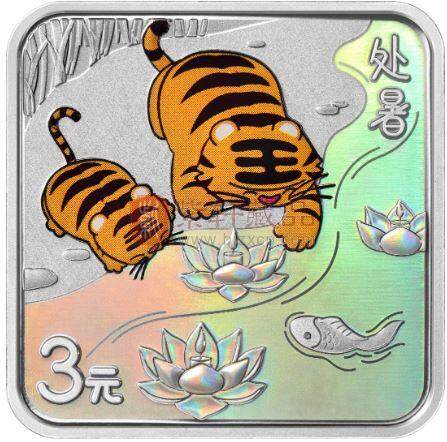

重磅!3元菱形纪念币马上发行!要火!

京剧纪念币的火爆,让很多藏友已经开始期待2024贺岁纪念币的发行了。就在昨天,金总率先公布了2024贺岁金银纪念币的设计图稿。▲设计图稿这套金银纪念币将于12月正式发行,因为其中有一枚3元菱形纪念币,受到了很多藏友的关注。设计图稿公布2024贺岁金银币,一套2枚,包含一枚1克圆形金币和一枚8克菱形银币。其设计图稿如下所示:▲1克圆形金币▲8克菱形银币1克圆形金币的图案是一个小龙人手持一个福字,小龙...

-

熊猫币的10个秘密

熊猫,国宝。熊猫银币,国宝级别的投资银币。由于熊猫币体系庞大、品种众多,很多朋友收藏了20多年的熊猫银币,可能还不知道其中一些有趣的故事。今天就给大家讲讲,熊猫币从未公开的10个秘密。▲1983年熊猫银币1、熊猫银币在铸造发行前并不被海外经销商看好,大家普通认为它不会有吸引力,“熊猫币是投资币,为什么要铸造银币呢?”,不过后来订货订到疯狂的,也是这帮经销商。2、早期的熊猫银币的含银量只有90%,这...

-

又崩了,黄山币和520纪念币还在跌,也还能约

在最近一段时间,共有两套纪念币发行,分别是双遗产系列的两山币,以及吉祥文化系列的520纪念币。它们都已经完成首轮预约,也都还有更多预约机会。只是在预约结束后,更多藏友关注的,是自己辛苦约来的纪念币,表现到底如何。这里小编就简单和大家汇报一下近期的情况,它们还是有不小变化的。两山币市价有变在5月中旬举办的现代月拍中,出现了一枚峨眉山币,让人惊讶的是,它拍出了3348。要知道,峨眉山币在兑换没多久后,...

-

1100了!存量市场的博弈!

行情价1100元!别随便卖了!这段时间大家的关注点都在吉祥文化上面,总体就两点:第一点:预订非常热闹。基本一次性全部售罄。第二点:行情起伏。期货价坚挺,发行后略有回调,目前,部分品种行情一路上扬。针对这两点,底层因素有三:第一、吉祥文化,在这几年大环境不好的情况下,照样每年有爆款,能吃到肉。第二、2023吉祥文化发行量一如既往的少,同时,新形制加持,设计变化大,因此,市场情绪偏向做多。第三、金币云...

热门标签

最新文章

|

- 1为什么中国大陆不使用塑料钞票?因为不能让“苏三元”的历史重现!

- 280版5角冠号大全,建议收藏!

- 3第五版人民币:99年10元 冠号大全

- 4四版8001冠号大全,值得收藏

- 5第四套人民币80版2角稀有品种冠号大全!

- 68005的发行量及收藏价值

- 7第四套人民币80版1角冠号与补号大全!

- 8第四套人民币珍稀冠、补号、首发冠、开门冠冠号大全

- 98005冠号大全及收藏知识

- 10菊花一元硬币的发行量以及收藏价值

|

相关产品

-

第四套人民币同号珍藏册/小四四同号 全新绝品,9张尾四同

紫轩小编提醒:市场上有不同品相的第四套人民币小全套,由于品相不同价格自然不同,因此广大藏友勿追求低价,紫轩藏品所售第四套人民币为全品未翻新,请广大藏友注意甄别。【藏品简介】第四套人民币发行于1987年4月27日,有9种面值,(从1997年央行宣布终止发行第四版人民币,银行开始只收不付)面值分别为:四套小全套包含1990年100元、1990年50元、1980年10元,1990年2元、1996年1元、...

-

钱程似錦——第四套人民币双尾十连号小全套尾四同(11-00)双喜十连号全品绝品

紫轩小编提醒:市场上有不同品相的第四套人民币小全套,由于品相不同价格自然不同,因此广大藏友勿追求低价,紫轩藏品所售第四套人民币为全品未翻新,请广大藏友注意甄别。【藏品简介】第四套人民币发行于1987年4月27日,有9中面值,第四套小全套包含1990年100元、1990年50元、1980年10元,1990年2元、1996年1元、1980年5角、1980年2角、1980年1角。第四套人民币大全套没有1...

- 联系电话:18511218108

- 电子邮件:piaomiao227@gmail.com

- 联系地址: 北京市朝阳区北四环东路世奥国际B座9层

扫一扫,关注紫轩官方微信

© 2011-2025 紫轩藏品网-值得信赖的在线收藏商城严选正品-专注于钱币,金银币,邮票,贵金属收藏! 版权所有,并保留所有权利。 京ICP备12039833号-1